Autorius: Mantas

2020 I ketv. būsto rinkos apžvalga

Gyventojai

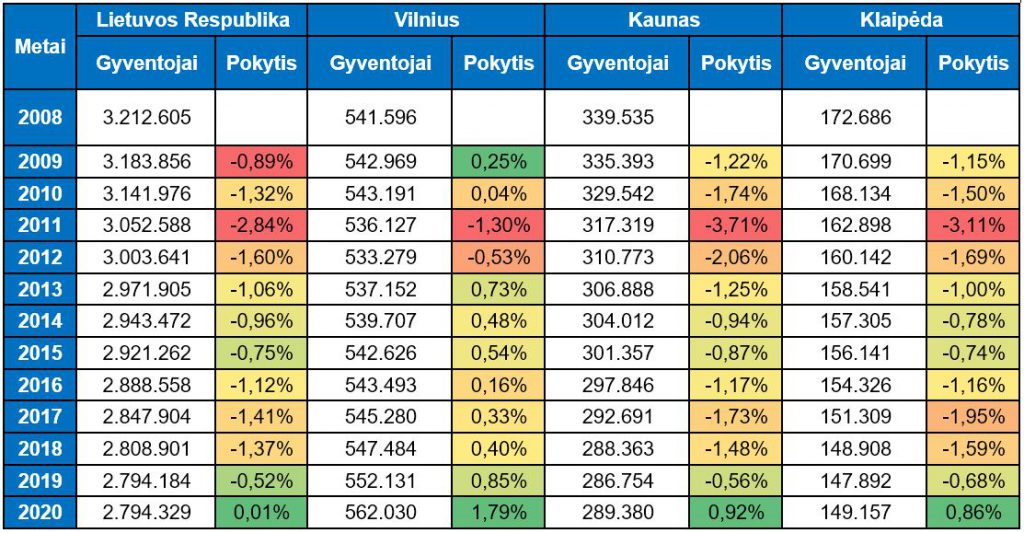

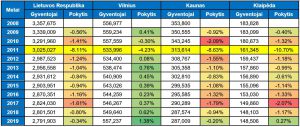

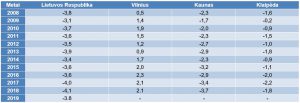

Lietuvos statistikos departamento duomenimis, Vilnius jau ne vienerius metus išlaiko augimo tendenciją, o 2019 metais gyventojų prieaugis buvo pats didžiausias – siekė net 9899. 2019 metais teigiamos demografinės tendencijos pasirodė ir kituose didmiesčiuose, t.y. Kaune bei Klaipėdoje, tačiau jos buvo gerokai kuklesnės.

Nuolatinių gyventojų skaičius sausio 1 d. (Lietuvos statistikos departamento duomenys)

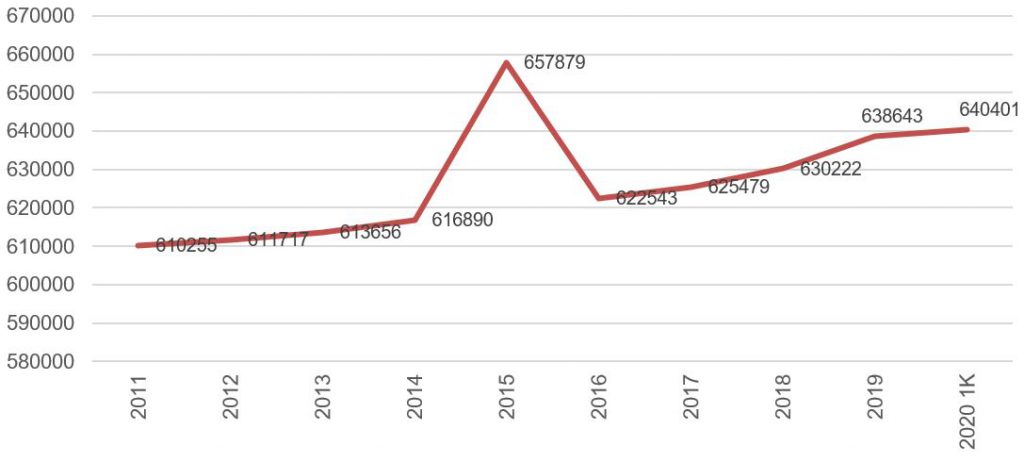

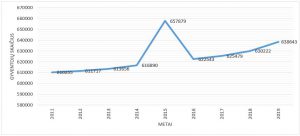

UAB „Centro kubas – Nekilnojamasis turtas“ gyventojų analizė patvirtina gyventojų skaičiaus prieaugį Vilniaus mieste, tačiau naudojant papildomus informacijos šaltinius nustatyta, kad gyventojų skaičius šalies sostinėje yra ženkliai didesnis ir siekia apie 640,000.

Gyventojų skaičiaus kaita Vilniuje (Vilniaus teritorinės ligonių kasos duomenys)

Paskutinius kelerius metus Vilniaus gyventojų skaičius sparčiai didėjo. 2020 metų pradžioje, t.y. sausio-vasario mėnesiais tęsėsi analogiškos augimo tendencijos, tačiau kovo mėnesį gyventojų prieaugis praktiškai sustojo. Galima daryti prielaidą, kad didelę įtaką tokiam pasikeitimui turėjo įvestas karantinas ir su tuo susiję kiti neigiami veiksniai. Vilniaus miesto augimas labiausiai paremtas kelių veiksnių: natūralios gyventojų kaitos bei vidinės ir tarptautinės migracijų. Paskutinius kelerius metus Vilniaus bendrasis natūralios gyventojų kaitos rodiklis siekė apie 2 (tūkstančiui gyventojų), o tai reiškia, kad natūrali gyventojų kaita lėmė Vilniaus gyventojų prieaugį ne daugiau kaip 1000-1200 per metus. Likęs prieaugis buvo nulemtas migracijos. Dabartiniame COVID-19 kontekste, sunku tikėtis aktyvios migracijos į sostinę. Vis daugiau ženklų, kad kai kurie darbo migrantai išvyksta iš miesto, todėl akivaizdu, kad Vilniaus gyventojų skaičiaus statistika neišvengs reikšmingesnių pokyčių, o kiek jie bus reikšmingi priklausys nuo to, kiek ilgai užsitęs karantinas ar su koronavirusu susiję apribojimai ir kaip apskritai seksis kovoti su COVID-19 virusu.

Bendrasis natūralios gyventojų kaitos rodiklis (Lietuvos statistikos departamento duomenys)

UAB „Centro kubas – Nekilnojamasis turtas“ nuomone, tokios demografinės perspektyvos kels papildomai rūpesčių būsto rinkos dalyviams, nes, tikėtina, kad bus mažiau paklausos, o pasiūla, kuri paskutinius kelerius metus buvo itin aktyvi, dar kurį laiką judės iš inercijos. Todėl trumpuoju periodu galimas tam tikras pasiūlos-paklausos disbalansas, kuris gali turėti įtakos ir kainų tendencijoms.

Būstas

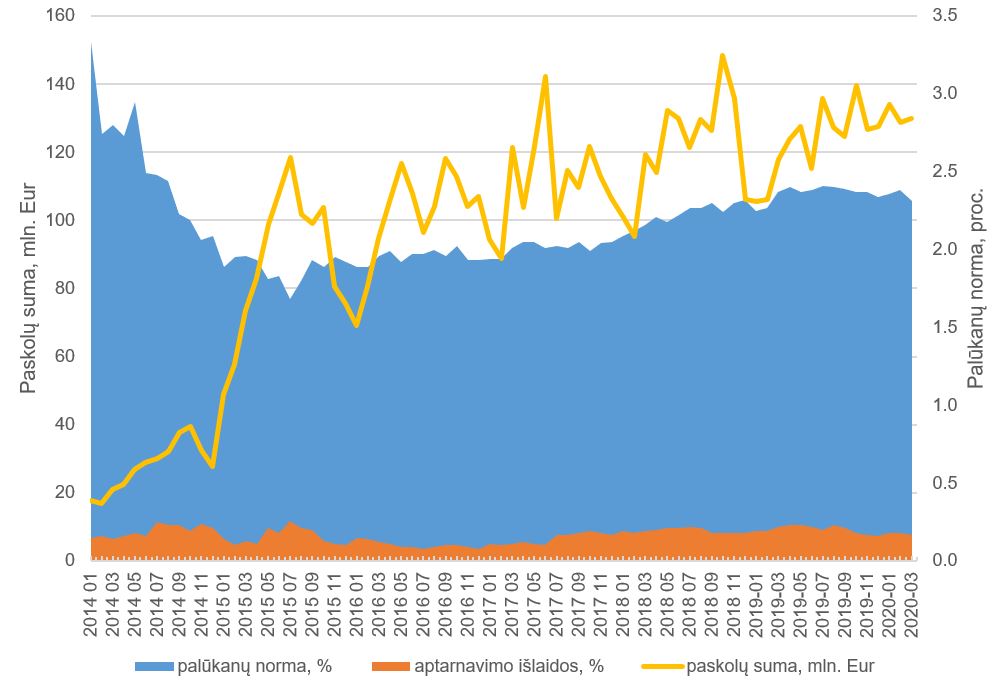

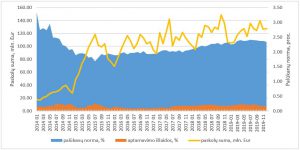

Nors 2020 metų I ketv. pabaigoje Lietuvos ekonomika bei nekilnojamojo turto rinka patyrė šoką, sukeltą COVID-19 viruso, tai kol kas neatsispindi bankinio finansavimo statistikoje, kuri rodo, kad tiek skolinimosi būstui įsigyti apimtys, tiek ir bankų maržos išliko panašios į ankstesnių mėnesių rodiklius. Nemaža tikimybė, kad artimiausių mėnesių rodikliai bus kuklesni, nes vis daugiau signalų rinkoje apie tai, kad bankai griežtina paskolų išdavimą, kad gyventojams tampa sunkiau pasiskolinti ir pan. Tai reiškia, kad būsto rinkoje sandorių apimtys ir likvidumas turėtų trauktis. Tai gali turėti įtakos ir būsto kainoms, tačiau kol kas sunku kalbėti apie šios įtakos dydį, nes vis dar išlieka daug nežinomųjų.

Naujai išduotos paskolos ir palūkanų normos (būsto įsigijimui, Lietuvos banko duomenys)

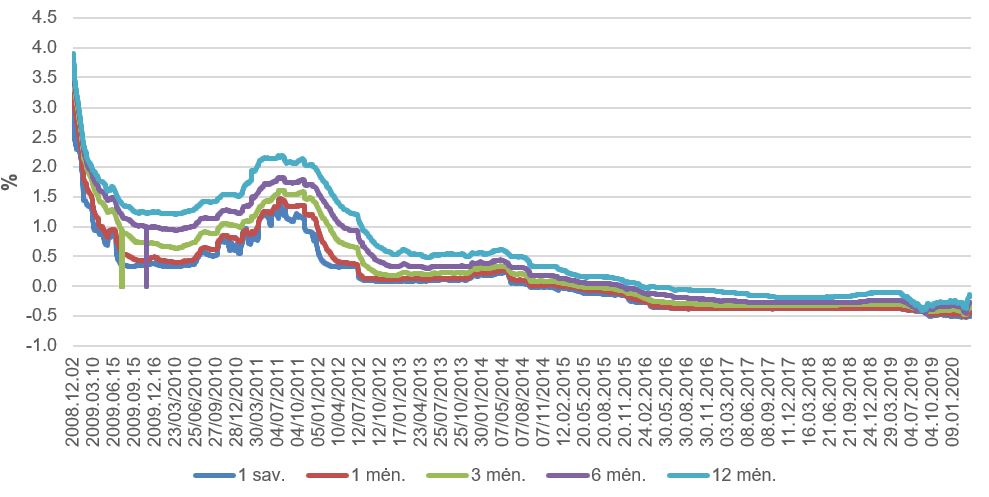

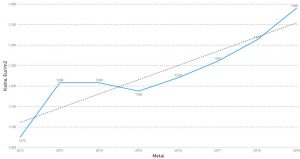

Tam tikrus ženklus apie galimą palūkanų normos kilimą siunčia ir tarpbankinio skolinimosi, t.y. EURIBOR, pokyčiai. Jau ne vienerius metus EURIBOR laikosi žemiau nulio, tačiau 2020 metais matomas tarpbankinio skolinimosi palūkanų normos „kilimas“, t.y. artėjimas prie nulio. Jei šios tendencijos išsilaikytų ir palūkanos įžengtų į teigiamą zoną, tai reikštų, jog atitinkamai pabrangtų ir būsto paskolų aptarnavimas tiems, kas yra pasiskolinę su kintamomis palūkanomis.

Euribor normos 2008 – 2020 metais (European Money Markets Institute duomenys)

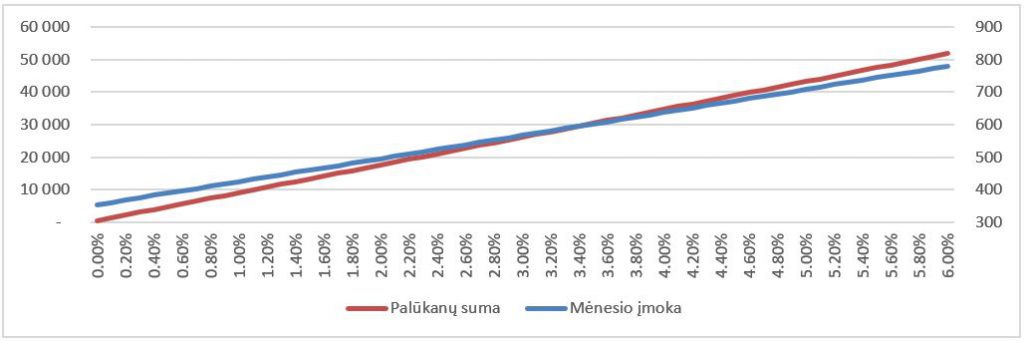

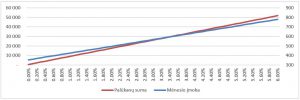

Vis dėlto, svarbu pažymėti, kad būsto palūkanos vis dar išlieka istorinėse žemumose, o aptarnavimo išlaidos neviršija istorinio vidurkio, tačiau svarstant įsigyti būstą su paskola jau reikia susimąstyti apie ateityje gerokai išaugsiančius paskolos kaštus, nes pvz. perkant būstą už 100,000 Eur su 15% dydžio pradiniu įnašu, kuomet paskolos laikotarpis 20 metų, metinei palūkanų normai pakilus nuo 2.00% iki vos 3.00%, mėnesio įmoka paaugtų apie 14%, o bendra mokamų palūkanų suma apie 48%. Detalesnė informacija apie tokio atvejo paskolos kaštų pabrangimą pateikiama tolimesniame grafike.

Palūkanų normos įtaka paskolos mėnesio įmokai bei palūkanų sumai (per visą laikotarpį)

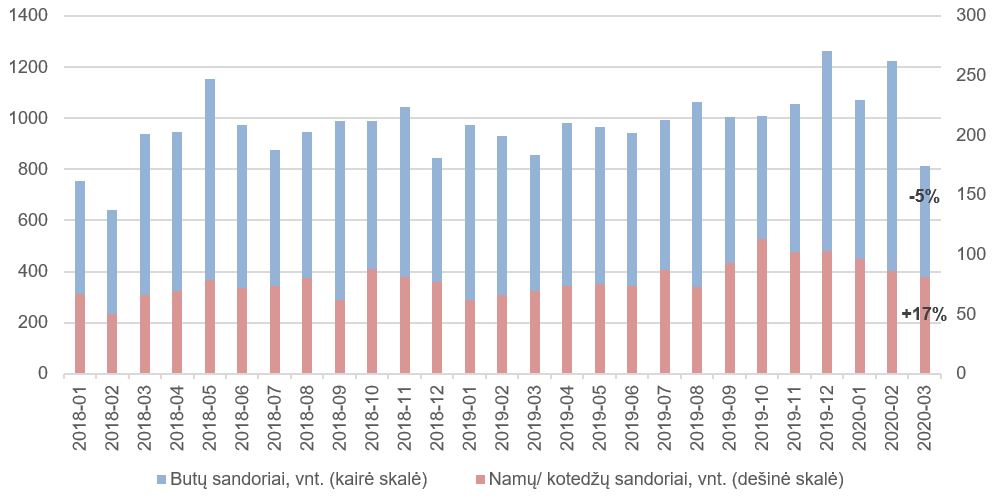

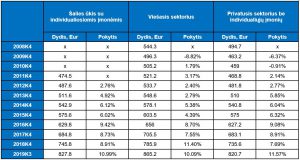

Butų rinka Vilniuje jau kuris laikas buvo tapusi ne tik būsto pirkėjų, bet ir investuotojų „žaidimų aikštele“. Priešingai nei namų/ kotedžų segmente, butų rinkoje nemenka dalis pirkėjų investavo tik todėl, jog tai buvo viena geriausių alternatyvų įdarbinti turimus pinigus, suteikianti patrauklią grąžą bei nereikalaujanti ypatingos priežiūros. Tokių investuotojų atėjimas į rinką stipriai padidino jos aktyvumą bei likvidumą, bet kartu prisidėjo ir prie spartesnio kainų augimo. Kylant kainoms, nemaža dalis gyventojų dar labiau susigundė investuoti į šį segmentą ir tokiu būdų įsisuko savaiminis kainų augimo ciklas. Visgi, šis procesas turi ir „šalutinį poveikį“ – padidėjusį volatilumą, kas reiškia, kad atėjus blogesniems laikams, rinka lygiai taip pat gerokai labiau išgyvens neigiamą poveikį. Tą galima įžvelgti kovo mėnesio butų sandorių statistikoje, kuri rodo staigų kritimą, lyginant su sausio ar vasario mėnesiais. Lyginant su praėjusių metų atitinkamu laikotarpiu, sandorių mažėjimas siekia apie 5 proc. Kita vertus, gerokai stabilesnis ir spekuliatyvių investuotojų dažniausiai aplenkiamas individualių namų/ kotedžų segmentas kovo mėnesį pademonstravo 17 proc. sandorių augimą, lyginant su atitinkamu mėnesiu 2019 metais, bei beveik nepakito, lyginant su ankstesniais šių metų mėnesiais.

Būsto rinkos sandorių pokyčiai

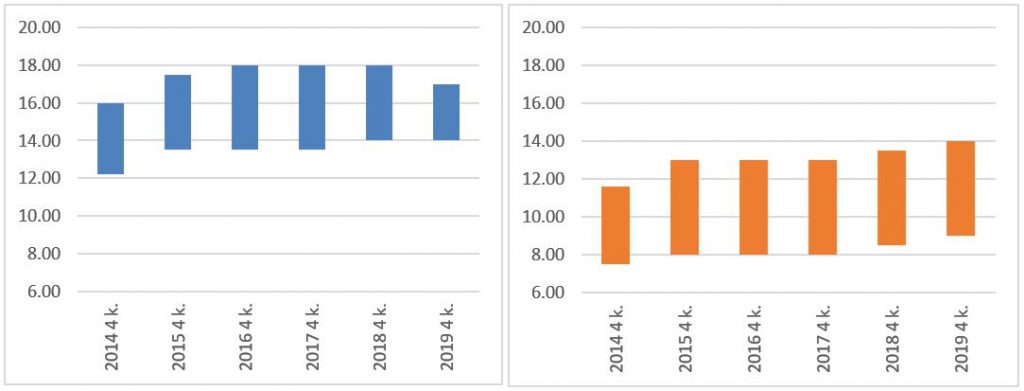

Pirminės butų rinkos kainų pokyčiai

Butų rinkos sandorių statistiką 2020 metais, įskaitant ir kovo mėnesį, į priekį tempė naujos statybos rinka, kada NT plėtotojai aktyviai registravo baigtų projektų sukauptus pardavimus iš ankstesnių laikotarpių, todėl butų sandorių aktyvumo statistika iš dalies atrodė kiek geriau nei buvo iš tikrųjų. Realesnis karantino ir prasidėjusio ekonomikos smukimo poveikis matosi antrinėje, t.y. senos statybos butų rinkoje, kurioje sandorių apimtys kovo mėnesį susitraukė apie 30 proc., lyginant su šių metų pradžia. Galbūt kažkiek įtakos padarė ir tai, jog daug kam įvestas karantinas buvo šokas, negalėjo dirbti notarai, tačiau sprendžiant iš to, kad nuosavų namų rinkos aktyvumas beveik nepakito, galima daryti prielaidą, kad tikrosios butų sandorių mažėjimo priežastys yra kitur.

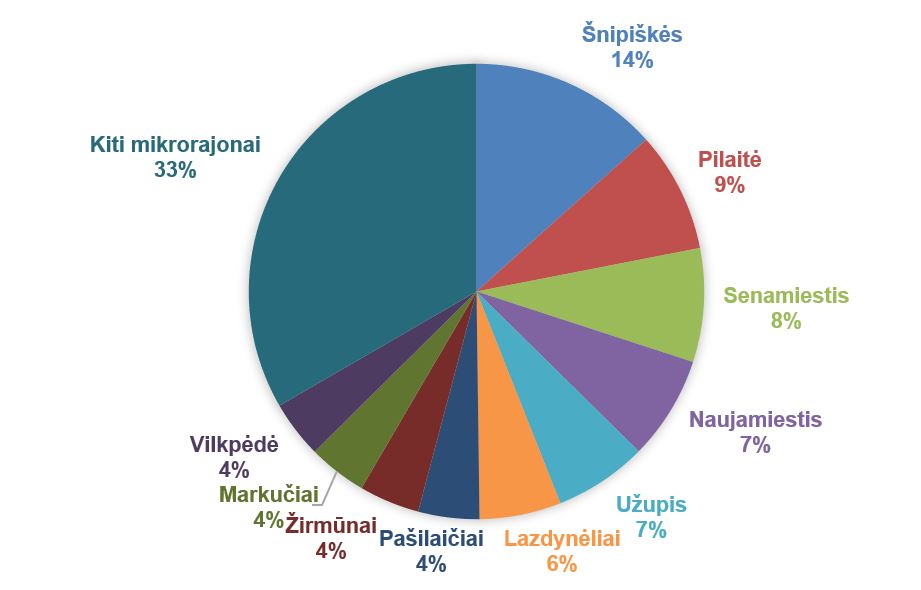

Pirminės butų rinkos pasiūla mikrorajonuose (Real Data duomenys)

2020 metų I ketv. NT plėtotojai Vilniuje aktyviausiai naujus butus siūlė Šnipiškėse ir Pilaitėje, kuriose susikaupęs maždaug ketvirtadalis visų neparduotų naujų butų sostinėje. Reikėtų atkreipti dėmesį, kad paskutiniu metu NT plėtotojai suintensyvino plėtros darbus Senamiesčio ir Užupio mikrorajonuose, kurie pagal neparduotų butų kiekį įsiveržė į „lyderių gretas“. Tuo tarpu kažkada populiariausiu buvęs Pašilaičių mikrorajonas NT plėtotojus domina vis mažiau – pasiūlos dalis čia stipriai susitraukusi.

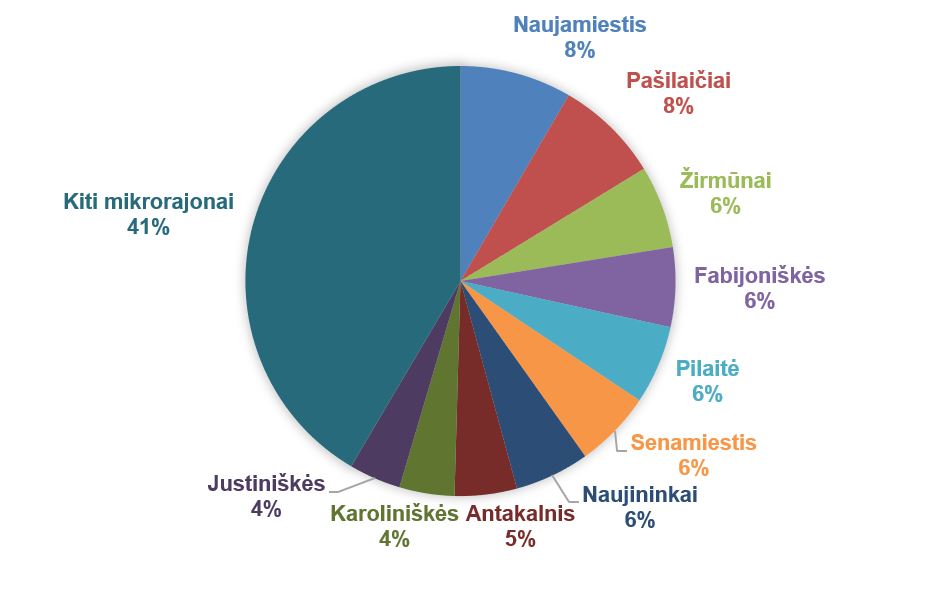

Visai kitokios tendencijos pastebimos antrinėje (3+ metų statybos) butų rinkoje, kurioje pirkėjai labiausiai dairėsi būsto Naujamiesčio, Pašilaičių ir Žirmūnų mikrorajonuose.

Antrinės butų rinkos sandoriai mikrorajonuose (VĮ „Registrų centras“ duomenys)

Antrinė butų rinka pasižymi tuo, kad joje veikia daug neprofesionalių dalyvių, kurie yra mažiau informuoti, todėl ir jų sprendimai dažnai yra gerokai emocionalesni. Dėl šios priežasties pokyčiai šiame segmente taip pat gali vykti daug didesnėmis amplitudėmis nei pirminėje rinkoje. Paskutinius porą metų viešoje erdvėje buvo gerokai daugiau pozityvių žinučių, todėl rinkos dalyvių lūkesčiai taip pat augo kone eksponentiškai. Tai atsispindi ir kainų pokyčiuose – metinis kainų augimas siekė vidutiniškai 6-7 proc. Tačiau prasidėjus karantinui ir ekonomikai patyrus didžiulį šoką, tikėtina, pozityvias nuotaikas šiame segmente greitai pakeis negatyvios, kurios turėtų pradėti atsispindėti ir kainų statistikoje.

Antrinės butų rinkos kainų pokyčiai

Būsto rinkos statistikai poveikį darys ir besikeičianti gyventojų pajamų situacija. Gyventojų pajamų pokytis ir būsto kainų pokytis rodo gana aiškią koreliaciją. Dėl karantino ir ekonomikos susitraukimo, dalis gyventojų prarado darbus, daliai gyventojų atlyginimai buvo sumažinti, tad iki šiol labiausiai būsto rinkos kainas kaitinęs faktorius, t.y. didėjančios gyventojų pajamos, panašu, kad gali pradėti veikti priešinga kryptimi.

Gyventojų pajamos per mėnesį neto (Statistikos departamento duomenys)

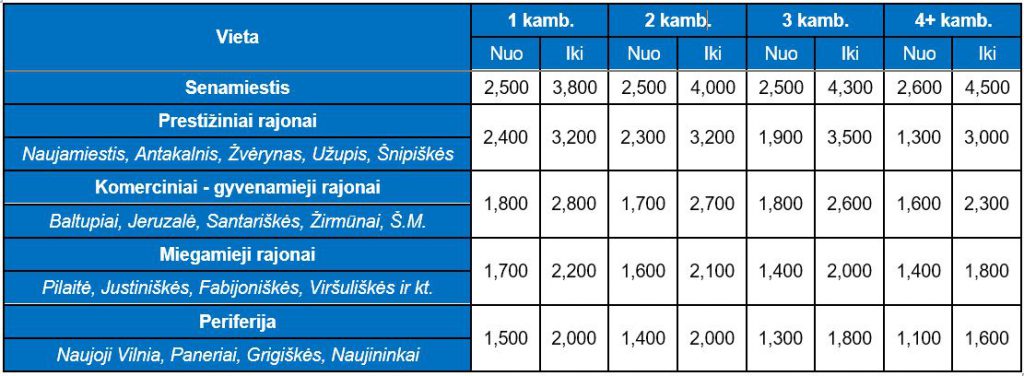

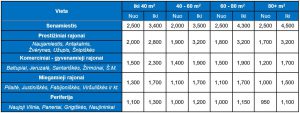

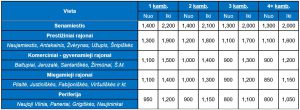

Toliau pateikiama informacija apie tipines būsto kainas pirminėje rinkoje atsižvelgiant į jų lokaciją (vietos suskirstymas yra empirinio pobūdžio ir ne visada atitinka seniūnijų ribas). Šie rodikliai pateikia išsamesnę informaciją apie vyraujančias kainas, nes išskiria būstą pagal jo dydį, amžių bei vietovės prestižą, kas dalimi atveju paskęsta bendros tendencijos rodikliuose.

Naujos statybos butų su daline apdaila kainos Vilniaus mieste

2010-2018 metų statybos įrengtų butų kainos Vilniaus mieste

Senos statybos butų kainos Vilniaus mieste

Galima teigti, kad ryškesnio kainų pokyčio antrinėje Vilniaus butų rinkoje 2020 I ketv. neįvyko. Tai neturėtų stebinti, nes butų pirkimo-pardavimo rinka turi gerokai didesnę inerciją nei, pavyzdžiui, butų nuomos rinka, todėl čia pokyčiams įvykti reikia kur kas daugiau laiko. Kaip koronaviruso sukelta situacija paveikė butų rinką, greičiausiai, statistikoje pradės matytis ne anksčiau kaip po 2-3 mėnesių.

Panašios tendencijos stebimos ir automobilių stovėjimo vietų rinkoje – 2020 metų I ketv. kainos išliko stabilios. Brangiausiai automobilių vietos buvo parduodamos centrinėje miesto dalyje, kur didžiausias tankumas ir atitinkamai didžiausia paklausa.

Automobilių parkavimo vietų kainos, Eur

Individualių namų ir kotedžų segmente šių metų I ketv., kaip ir įprasta, populiariausiomis lokacijomis išliko Pilaitė, Zujūnai, Gineitiškės, Tarandė, Gulbinai, Pavilnys, Naujoji Vilnia, Galgiai ir aplinkinės teritorijos. Individualių namų ir kotedžų segmentas pasižymi tuo, kad kainos išlieka stabilios jau ne vienerius metus. Pagrindinė priežastis – potencialūs pirkėjai turi galimybę patys pasistatyti būstą, jei jų netenkina pasiūlos kokybė ar prašoma kaina, todėl tai yra labai rimtas kainų augimą amortizuojantis veiksnys.

Informacija apie kotedžų kainų intervalus bei vidutines kaina, Eur/m2

Individualūs gyvenamieji namai per pastaruosius trisdešimt metų patyrė vieną didžiausių transformacijų, didelius 2 – 3 aukštų 300 – 400 m2 ploto namus pakeitė nedideli 1 – 2 aukštų 100 – 200 m2 ploto būstai bei kotedžai. Didžiausi individualių gyvenamųjų namų kvartalai tradiciškai yra susiformavę Vilniaus miesto pakraštyje, ties Ukmergės bei Molėtų plentais, aplink Pilaitės bei Balsių mikrorajonus ir vakarinėje dalyje Pavilnyje. Nauji gyvenamųjų namų kvartalai sparčiai formuojasi Riešėje, Avižieniuose, Galgiuose, Salininkuose, Pagiriuose.

Informacija apie tipines individualių gyvenamųjų namų kainas

2019 m. IV ket. Vilniaus verslo centrų apžvalga

Vilniaus verslo centrai

Vilnius – neabejotinas verslo centrų plėtros Lietuvoje lyderis, jau gerą dešimtmetį administracinių kompleksų sektorius pasižymi stabilumu: pamažu statomi bei planuojami nauji verslo centrai, stebimas nuosaikus nuomos kainų bei užimtumo augimas.

Verslo centrų koncentracija ir toliau išlieka įprastose vietose, t.y. Konstitucijos pr. bei jo prieigos ir Goštauto gatvė. Nedideli klasteriai susidarę Perkūnkiemyje, Šiaurės miestelyje, Pilaitės prospekte bei Senamiestyje.

2018 metais Vilniuje bendras biurų plotas viršijo 700,000 kv. m, per 2018 metus rinkai buvo pasiūlyta per 40,000 kv. m naujo biurų ploto. 2019 metais toliau stebima augimo tendencija, per metus verslo biurų nuomos plotas išaugo 60,000 kv. m.

Iš viso per ateinančius pora metų Vilniuje turėtų atsidaryti apie 11 A ir B klasės verslo centrų bei administracinių kompleksų. Nuomojamas plotas sostinėje išaugs iki 900,000 kv. m.

Nors naujos statybos verslo centrų paklausa ir toliau išlieka pakankamai stipri, tačiau intensyvi plėtra neabejotinai lems, mažų mažiausiai kainų indeksacijos korekciją. Šiuo metu rinkoje gausu nuomos sutarčių, kuriose numatomas ~3% kainos augimas, o ne indeksacija pagal SVKI ar kitus infliacinius rodiklius. Padidėjusi konkurencija tarp verslo centrų valdytojų bei naujos pasirinkimo galimybės nuomininkams leis suderėti palankesnes nuomos kainas, nes jau dabar linkstama pereiti nuo vietinių prie Eurozonos infliacijos rodiklių.

Kita vertus žemesnės klasės verslo centrai, ypač pastatyti pačioje dvidešimt pirmojo amžiaus pradžioje susidurs su didesniais iššūkiais, nes jeigu aukščiausios klasės objektuose tebus koreguojama kainų indeksacija, prastesni objektai susidurs su neišvengiamai padidėsiančia vakansija, nuomininkams persikeliant į naujai atidaromus verslo centrus.

Šiuo metu didžiausias dėmesys sutelktas į bendrovės Hanner plėtojamą verslo centrą Business Stadium, kaip kad užbaigus 100,000 kv. m biuro patalpų komplekso statybą bei atsižvelgiant į būsto bei viešbučių projektų gausa objekto kaimynystėje gali būti sukurta alternatyva tiek Konstitucijos, tiek Pilaitės prospektui.

Apie biurų rinkos aktyvumą byloja ir per pastaruosius keletą metų sudaryti pirkimo – pardavimo sandoriai, dalis informacijos apie kuriuos pateikiama toliau.

Verslo centrų pirkimo – pardavimo sandoriai Vilniuje

2019 m. Vilniuje buvo rekordinių sandorių metai, didžiausiu sandoriu tapo verslo centro „Quadrum“ pardavimas už 156.1 mln. Eur, toliau sekė S7 verslo centro įsigijimas už 103 mln. Eur S7, sandorio skelbiama kapitalizacijos norma sudarė apie 5.8 proc. „EfTEN Capital AS“ įsigydama verslo centrą „Evolution“ tikisi 8 proc. metinės grąžos.

Daugelio įvykdytų sandorių sąlygos nebuvo viešai detalizuojamos, tačiau manoma, kad absoliuti dauguma sandorių pelningumo norma pakliuvo į 6-8 proc. intervalą.

Naujų sutarčių nuomos kainos verslo centruose ir toliau išlieka stabilios, o paskutinis ryškus intervalo pokytis buvo fiksuojamas reikšmingas tik po euro įvedimo, o šiuo metu A ir B klasės patalpas galima išsinuomoti atitinkamai po 14 – 17 ir 9 – 13 Eur/m2/mėn. Kita vertus atsižvelgiant į spartėjančią infliaciją ir atitinkamai koregavus esamas nuomos sutartis, egzistuoja galimybė, kad kainų prieaugį pajus ir nauji nuomininkai. Sudėtinga pateiktį tikslią prognozę, nes infliacijos rodiklius iš esmės koregavo ne nekilnojamojo turto kainos, o alkoholio akcizų padidėjimas bei pabrangę drabužiai, daržovės, avalynė, degalai ir tepalai, o besitęsianti verslo centrų plėtra riboja nuomotojų galimybes koreguoti nuomos kainas.

Biurų nuomos kainos A ir B klasės verslo centruose Vilniuje

Vakansija verslo centruose 2017 metai kiek padidėjo, tačiau vėliau pradėjo mažėti ir jau kurį laiką yra stabili ~4% bei yra viena mažiausių Europoje. Vystytojai matydami žemai besilaikančią vakansijos normą planuoja didinti naujų verslo centrų plėtrą, todėl artimiausioje ateityje galimas kelių procentų vakansijos padidėjimas.

Vakansija verslo centruose 2017 metai kiek padidėjo, tačiau vėliau pradėjo mažėti ir jau kurį laiką yra stabili ~4% bei yra viena mažiausių Europoje. Vystytojai matydami žemai besilaikančią vakansijos normą planuoja didinti naujų verslo centrų plėtrą, todėl artimiausioje ateityje galimas kelių procentų vakansijos padidėjimas.

A ir B klasės biurų laisvo ploto dalis

2019 m. IV ket. būsto rinkos apžvalga

Gyventojai

Lietuvos statistikos departamento duomenimis tarp didžiausių Lietuvos miestų gyventojų skaičius per paskutinius keletą metų augo tik Vilniuje.

Nuolatinių gyventojų skaičius liepos 1 d. (Lietuvos statistikos departamento duomenys)

„Centro kubas – Nekilnojamasis turtas“ gyventojų analizė patvirtina gyventojų skaičiaus prieaugį Vilniaus mieste, tačiau naudojant papildomus informacijos šaltinius nustatyta, kad gyventojų skaičius šalies sostinėje yra ženkliai didesnis ir siekia apie 638,000.

Gyventojų skaičiaus kaita Vilniuje

2015 metais buvo pastebimas gyventojų skaičiaus šuolis, tačiau panašu, kad tai tebuvo taikomos metodikos nulemta klaida ir galima konstatuoti, kad bent jau artimiausiu laikotarpiu demografiniai Vilniaus rodikliai ir toliau atrodys patraukliausiai tarp visų Lietuvos miestų, tačiau neišsprendus emigracijos problemos su laiku gyventojų skaičius pradės mažėti ir sostinėje, kaip, kad neliks vieno iš pagrindinio gyventojų prieaugio šaltinių – vidinės migracijos iš mažesnių miestų.

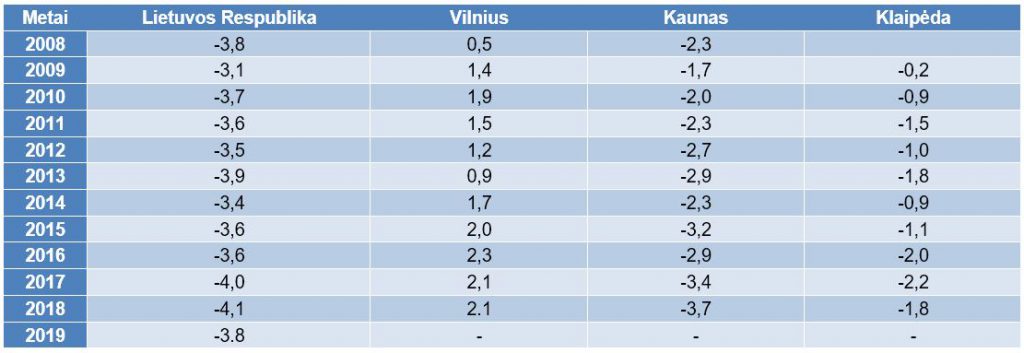

Labai svarbu suprasti ir gyventojų prieaugio prigimtį, nes mažėjant bendram šalies gyventojų skaičiui, vidinės migracijos ištekliai ilgainiui išseks, todėl neskaičiuojant nedidelės tarptautinės migracijos iš rytų Europos, miesto augimas galės būti užtikrinamas tik natūraliu gyventojų prieaugiu ir šis rodiklis Vilniaus mieste jau per dešimt metų yra teigiamas.

Bendrasis natūralios gyventojų kaitos rodiklis (Lietuvos statistikos departamento duomenys)

UAB „Centro kubas – Nekilnojamasis turtas“ nuomone, gyventojų prieaugis Vilniaus mieste artimiausius kelis metus vis dar išliks teigiamas, tačiau nusilpus vidinės migracijos srautams vien teigiamo natūralaus gyventojų kaitos rodiklio gali nebepakakti siekiant užtikrinti paklausą nuolat augančiai naujo būsto pasiūlai.

Skolinimas

Žemos palūkanų normos bei stabilios nekilnojamojo turto kainos sudarė galimybes naujų būsto paskolų išdavimo prieaugiui, kuris nuo 2015 metų (nepaisant kasmetinio sumažėjimo sausio – vasario mėnesiais) pradžios pozityviai nuteikia rinkos dalyvius ir stabiliai auga.

Vis dėl to pastebima, kad paskolos aptarnavimo išlaidos nuo 2016 m. pradžios iki 2017 m. vidurio sudariusios apie 0.1%, 2017 m. liepą jos pakankamai reikšmingai paaugo nuo 0.07% iki 0.17%, o šiuo metu siekia apie 0.20%. Iki 2015 metų vidurio kritusios būsto paskolų palūkanos (žemiausiame taške 2015 m. liepa – 1.68%), 2016 – 2017 metais laikėsi stabiliai ties ~2.00%, o nuo 2018 metų pradžios pastebimas nedidelis tačiau tolygus jų augimas (nuo 2.01% vidutinės normos 2017 m. iki 2.36% 2019 m.), ko pasekoje bendros kredito kainos metinė norma nuo 2017 m. paaugo apie 0.35%.

Naujai išduotos paskolos ir palūkanų normos (būsto įsigijimui, Lietuvos Banko duomenys)

Pažymėtina, kad skolinimosi kaštų pokytis įvyko nepaisant to, kad ECB pagrindinių refinansavimo operacijų palūkanų norma, ribinio skolinosi galimybės norma bei komercinių bankų indėlių ECB palūkanos išliko neigiamos ne trumpiau nei nuo 2016 metų, kas bazinėms palūkanų normoms tapus teigiamomis lems reikšmingą finansavimo kaštų pokytį.

Euribor normos 2014 – 2020 metais

Vis dėl to svarbu pažymėti, kad būsto palūkanos vis dar išlieka istorinėse žemumose, o aptarnavimo išlaidos neviršija istorinio vidurkio, tačiau svarstant įsigyti būstą su paskola jau reikia susimąstyti apie ateityje gerokai išaugsiančius paskolos kaštus, nes pvz. perkant būstą už 100,000 Eur su 15% dydžio pradiniu įnašu, kuomet paskolos laikotarpis 20 metų, metinei palūkanų normai pakilus nuo 2.00% iki vos 3.00%, mėnesio įmoka paaugtų apie 14%, o bendra mokamų palūkanų suma apie 48%. Detalesnė informacija apie tokio atvejo paskolos kaštų pabrangimą pateikiama tolimesniame grafike.

Palūkanų normos įtaka paskolos mėnesio įmokai bei palūkanų sumai (per visą laikotarpį)

Būstas

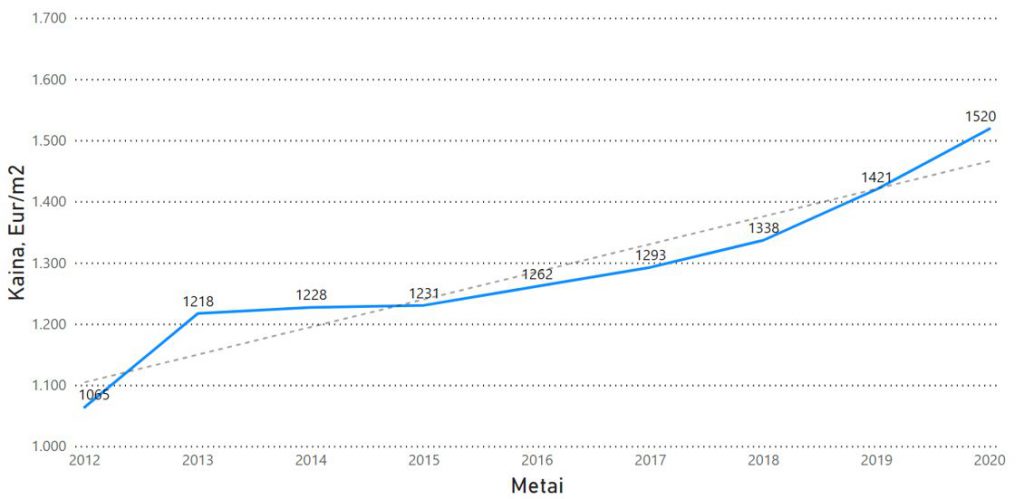

Butų rinka nuo 2011 m. pabaigos demonstruoja nors ir nedidelį bet ganėtinai stabilų tiek nominalų, tiek realų pardavimo kainų augimą, kam įtakos turi augantys darbuotojų atlyginimai, brangstančios statybinės medžiagos, pirkėjų lūkesčiai būsto atžvilgiu (lokacija, kokybė, energinis naudingumas), kas kartu su noru įtikti būsto pirkėjui verčia plėtotojus pateikti rinkai kuo patrauklesnius objektus, kas tiesiogiai lemia nuolatinį kainų augimą.

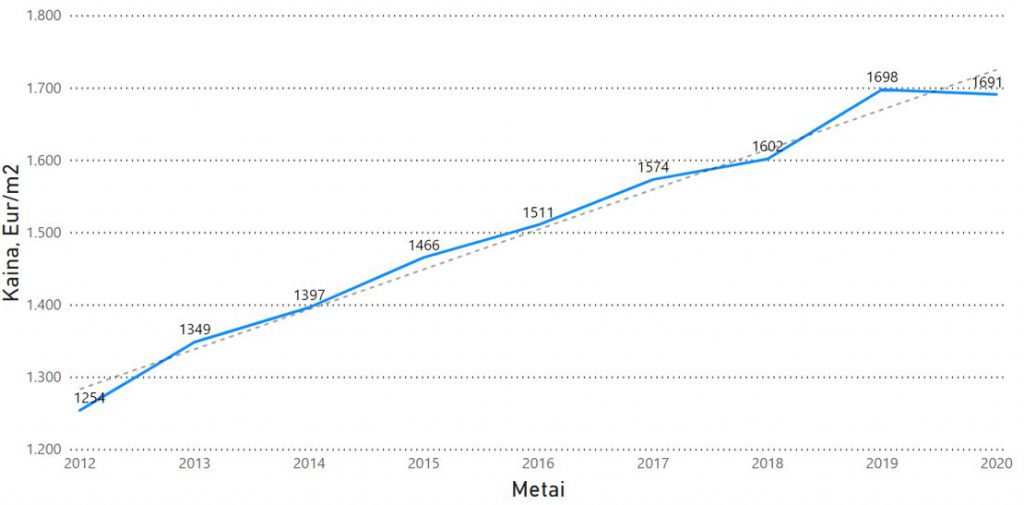

Vilniaus miesto butų sektoriuje akivaizdžiai išsiskiria dvi esminės būsto grupės – tai senos bei naujos statybos butai. Naujos statybos būstas nuo 2012 metų pabrango apie 19% ir šiuo metu vidutinė kvadratinio metro kaina siekia apie 1593 Eur. Didžiausias kainų šuolis pastebimas tarp 2013 ir 2017 metų, tačiau pastaruosius kelerius metus kainos laikosi panašiame lygyje, per 2019 fiksuojamas 2% kainų lygio augimas, tai gali būti siejamas su rinkos pasisotinimu, kaip, kad nemažėjančios statybų apimtys baigia išpildyti rinkos paklausą.

Pirminės butų rinkos kainų pokyčiai

Šiuo metu Vilniuje galima rinktis naujos statybos būstą daugiau nei šimte įvairiausių projektų, tarp kurių dešimtys pasirinkimų Pilaitėje, bei jo prieigose, Žirmūnuose, Naujamiestyje bei Senamiestyje, Šnipiškių mikrorajonuose. Kaip ir daugelį metų didžiausio vystytųjų dėmesio susilaukia Pilaitė, kurioje šiuo metu galima rinktis būstą iš daugiau nei 15 įvairių butų bei kotedžų kompleksų.

Antrinėje rinkoje fiksuojamas ganėtinai stabilus kainų augimas, apie 4 proc. per metus, kas atsižvelgiant į infliaciją sudaro apie 1-2% metinį kainų prieaugį. Šiuo metu vidutinė kvadratinio metro kaina siekia apie 1390 Eur. Antrinės rinkos pokyčius formuoja tiek naujesni, tiek senesni būstai; naujesnės statybos būsto kainos kyla sąlyginai greičiau nei, kad jau ne viena dešimtmetį skaičiuojančiuose senesnės statybos būstuose, kurių realus kainos pokytis per paskutinius keletą metų iš esmės buvo neigiamas, kam įtakos turi menkas jų energinis naudingumas, prastesnis estetinis vaizdas, senstanti jų gyventojų bendruomenė. Tikėtina, kad ateityje senos statybos būsto kaina nebepasižymės net reikšmingu nominaliu kainos pokyčiu, kaip, kad daugėjant naujos statybos būsto fondui, senos statybos būsto patrauklumas bei aktualumas rinkoje palaipsniui mažės, o senstanti šių daugiabučių gyventojų bendruomenė turės papildomos neigiamos įtakos, kas kartu su atsainiai vystomais projektais šiaurinėje miesto dalyje suformuos geto tipo kvartalus.

Antrinės butų rinkos kainų pokyčiai

Siekiant geriau suprasti būsto kainų pokytį svarbu atsižvelgti į infliacijos lygį Lietuvos Respublikoje, kuris per paskutinius porą metų sudarė apie 2% ir sutapo ilgesnio laikotarpio vidurkiais (10 metų ~ 2.0%, 5 metų ~ 2%), kas rodo, jog stebimas būsto kainų pokytis nėra kritinis ir reikšmingo kainų perkaitimo nėra.

VKI pokyčiai (Lietuvos Respublikos Statistikos departamento portalo duomenys)

UAB „Centro kubas – Nekilnojamasis turtas“ nuomone, Vilniaus mieste būsto rinka yra stabili, tačiau pasirodžius informacijai apie planuojamus naujus mokestinius pakeitimus susijusius su nekilnojamuoju turtu, egzistuoja tikimybė kad įsigaliojus šiems pakeitimams jie gali neigiamai paveikti rinko kainas. Vis dėl to yra svarbu atsižvelgti, kad atlyginimų augimas Lietuvoje viršija tiek būsto kainų prieaugį, tiek infliaciją, todėl didėja žmonių galimybės įsigyti geresnį būstą.

Vidutinis darbo užmokestis, Eur neto (Lietuvos statistikos departamento duomenys)

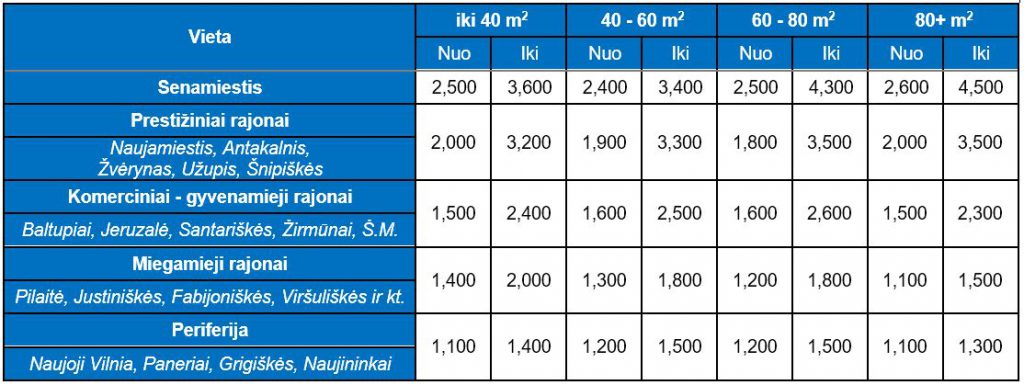

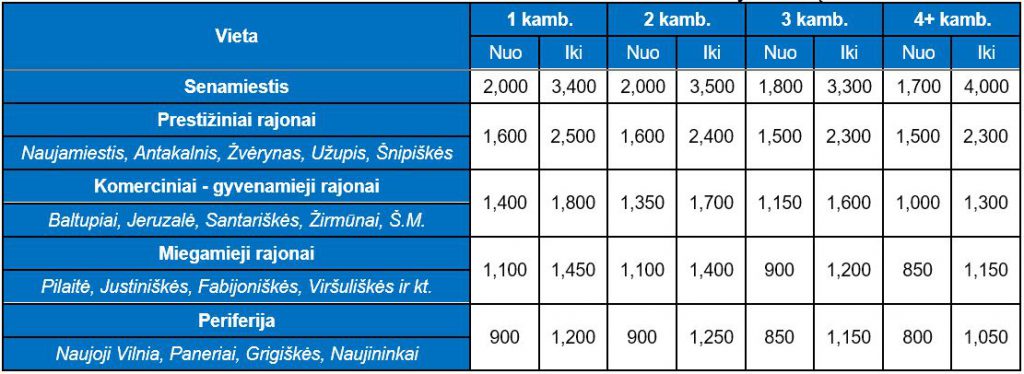

Toliau pateikiama informacija apie tipines būsto kainas pirminėje rinkoje atsižvelgiant į jų lokaciją (vietos suskirstymas yra empirinio pobūdžio ir ne visada atitinka seniūnijų ribas). Šie rodikliai pateikia išsamesnę informaciją apie vyraujančias kainas, nes išskiria būstą pagal jo dydį, amžių bei vietovės prestižą, kas dalimi atveju paskęsta bendros tendencijos rodikliuose.

Naujos statybos butų su daline apdaila kainos Vilniaus mieste

Naujesnės statybos bei renovuotų butų kainos Vilniaus mieste

Senos statybos butų kainos Vilniaus mieste

Parkavimo vietos

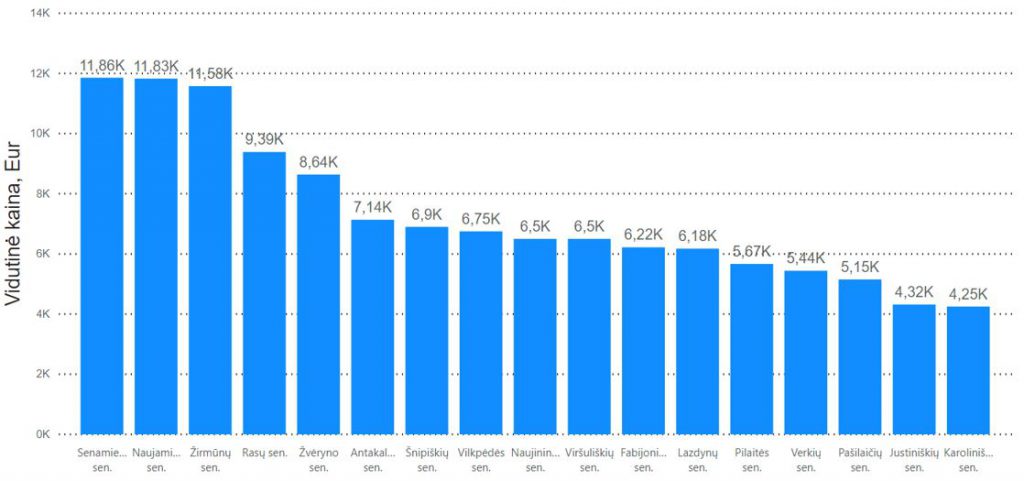

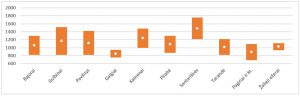

Miesto planuotojams teikiant prioritetą miesto tankinimui, naujų būstų pirkėjams yra svarbus automobilio stovėjimo vietos klausimas. Šių objektų kainos pastebimai koreliuoja su vietovės užstatymo tankumu ir atstumu nuo miesto centro. Priklausomai nuo vietovės automobilių parkavimo vietų vidutinės kainos svyruoja nuo 4.000 iki 12.000 Eur už vieną vietą, o miesto centrinėje dalyje šių objektų kainos gali pasiekti 25.000 – 30.000 Eur.

Automobilių parkavimo vietų kainos, Eur

Gyvenamieji namai ir kotedžai

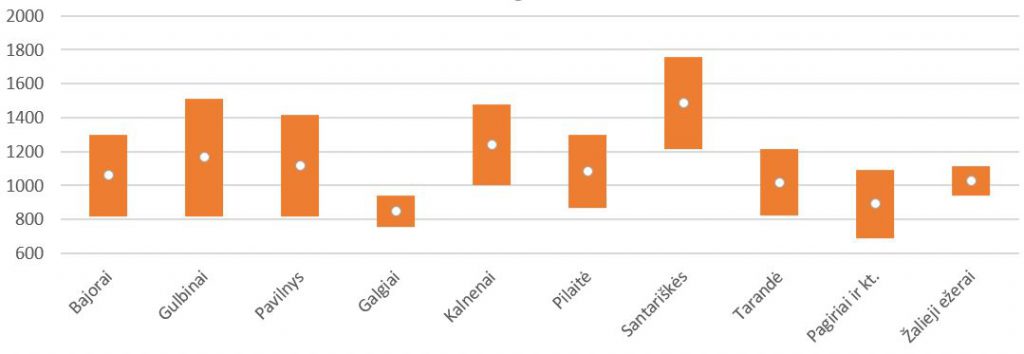

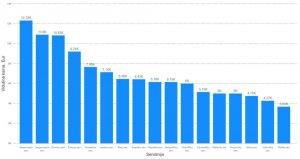

Siekiantys apsigyventi kotedžuose gali rinktis iš beveik tuzino teritorijų, tarp kurių bene populiariausios Pilaitė bei Pavilnys. Vidutinė kotedžų kaina Vilniaus mieste siekia apie 1,100 Eur/m2, pigiausiems pasiūlymams esant pietvakarinėje miesto dalyje (Pagiriai, Trakų Vokė, Vaidotai ir kt.), o brangiausi Santariškėse bei Kalnėnuose.

Kotedžų kainų intervalai bei vidutinė kaina, Eur/m2

Individualūs gyvenamieji namai per pastaruosius trisdešimt metų patyrė vieną didžiausių transformacijų, didelius 2 – 3 aukštų 300 – 400 m2 ploto namus pakeitė nedideli 1 – 2 aukštų 100 – 200 m2 ploto būstai bei kotedžai. Didžiausi individualių gyvenamųjų namų kvartalai tradiciškai yra susiformavę Vilniaus miesto pakraštyje, ties Ukmergės bei Molėtų plentais, aplink Pilaitės bei Balsių mikrorajonus ir vakarinėje dalyje Pavilnyje. Nauji gyvenamųjų namų kvartalai sparčiai formuojasi Riešėje, Avižieniuose, Galgiuose, Salininkuose, Pagiriuose.

Individualių gyvenamųjų namų kainos, Eur/m2