2017 m III ketvirčio NT rinkos apžvalga

Vilnius – Lietuvos Respublikos sostinė, didžiausias ir vienas iš seniausių Lietuvos miestų, įkurtas dviejų upių – Vilnelės ir Neries santakoje, tai šalies administracinis, kultūrinis, politinis, verslo centras. Tai labiausiai ekonomiškai išsivystęs, dinamiškas ir atviras miestas, pasižymintis gerais ryšiais, teikiantis aukšto lygio švietimo ir darbo galimybes, turintis gerėjantį įmonių, inovacijų, gyvenimo kokybės įvaizdį tarptautiniu mastu bei vaidinantis išskirtinį ekonominį, kultūrinį ir informacinį vaidmenį Baltijos regione.

Lietuvos statistikos departamento duomenimis tarp didžiausių Lietuvos miestų gyventojų skaičius per paskutinius keletą metų augo tik Vilniuje.

Lentelė 1 – Nuolatinių gyventojų skaičius liepos 1 d. (Lietuvos statistikos departamento duomenys)

| Laikotarpis | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Lietuva | 3,339,009 | 3,291,960 | 3,025,027 | 2,987,523 | 2,956,558 | 2,931,612 | 2,903,951 | 2,869,690 |

| Vilnius | 559,234 | 557,559 | 534,348 | 534,727 | 538,772 | 541,197 | 543,295 | 543,323 |

| Kaunas | 350,555 | 343,245 | 313,614 | 308,767 | 305,358 | 302,810 | 299,535 | 295,492 |

| Klaipėda | 183,099 | 180,673 | 161,345 | 159,437 | 157,860 | 156,890 | 155,096 | 152,962 |

Sugretinus departamento duomenis su seniūnijų bei Vilniaus teritorinės ligonių kasų informacija atsižvelgiant į gydymo, mokslo įstaigų koncentraciją, nuomos kainas bei kitus parametrus skaičiuotina, kad Vilniaus mieste faktiškai gyvena apie 630,000 gyventojų (neskaičiuojant Grigiškių bei Vilniaus miesto bei rajono savivaldybėje gyvenančių asmenų).

Lentelė 2 – UAB Centro kubas – Nekilnojamasis turtas duomenys apie gyventojų skaičių Vilniaus m.

| Seniūnija | 2016 metai | 2017 metai | |||||

| I ketv. | II ketv. | III ketv. | IV ketv. | I ketv. | II ketv. | III ketv. | |

| Antakalnio | 49,437 | 49,398 | 49,385 | 49,460 | 49,964 | 49,926 | 49,956 |

| Fabijoniškių | 44,109 | 44,667 | 45,239 | 45,615 | 45,703 | 45,956 | 46,133 |

| Justiniškių | 34,094 | 34,094 | 34,168 | 34,276 | 34,322 | 34,222 | 34,230 |

| Karoliniškių | 32,537 | 32,629 | 32,749 | 32,807 | 32,602 | 32,726 | 32,918 |

| Lazdynų | 40,560 | 40,662 | 40,701 | 40,676 | 40,538 | 40,441 | 39,658 |

| Naujamiesčio | 35,200 | 35,139 | 35,132 | 35,172 | 35,093 | 35,041 | 34,986 |

| Naujininkų | 41,489 | 41,298 | 40,971 | 40,647 | 40,240 | 39,945 | 39,733 |

| Naujosios Vilnios | 36,164 | 36,154 | 36,131 | 36,249 | 36,401 | 36,355 | 36,180 |

| Panerių | 9,450 | 9,439 | 9,435 | 9,447 | 9,423 | 9,407 | 9,385 |

| Pašilaičių | 32,287 | 32,414 | 32,699 | 32,874 | 33,385 | 33,485 | 33,588 |

| Pilaitės | 20,303 | 20,267 | 20,311 | 20,346 | 20,464 | 20,475 | 20,546 |

| Rasų | 13,098 | 13,293 | 13,553 | 13,748 | 13,824 | 13,760 | 13,540 |

| Senamiesčio | 26,459 | 26,441 | 26,440 | 26,486 | 26,903 | 26,864 | 26,719 |

| Šeškinės | 38,641 | 38,443 | 38,184 | 38,063 | 37,703 | 37,572 | 37,468 |

| Šnipiškių | 21,754 | 21,663 | 21,590 | 21,509 | 21,410 | 21,305 | 21,307 |

| Verkių | 38,649 | 38,871 | 39,133 | 39,369 | 39,819 | 39,919 | 40,579 |

| Vilkpėdės | 25,921 | 25,889 | 25,879 | 25,910 | 25,845 | 25,802 | 25,740 |

| Viršuliškių | 16,264 | 17,089 | 17,951 | 18,330 | 18,524 | 18,611 | 18,947 |

| Žirmūnų | 59,248 | 59,411 | 59,638 | 60,018 | 60,162 | 60,312 | 60,479 |

| Žvėryno | 12,953 | 12,826 | 12,756 | 12,591 | 12,258 | 12,163 | 12,075 |

| VISO | 628,617 | 630,087 | 632,045 | 633,593 | 634,583 | 634,287 | 634,167 |

Tankiausiai apgyvendinti išlieka miegamieji rajonai (Fabijoniškės, Justiniškės, Karoliniškės, Šeškinė), tačiau dėl nedidelio atstumo miesto centro atžvilgiu, sutvarkytos infrastruktūros, sąlyginai naujesnių statinių kaimynystės augantis naujų projektų skaičius tankina gyventojų skaičių tiek centrinėje miesto dalyje (Žirmūnai, Šnipiškės), tiek periferijoje (Verkių seniūnija).

Būstas

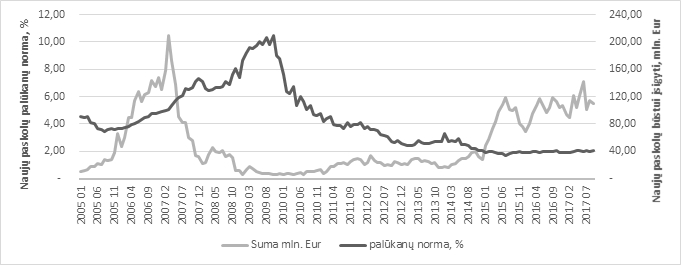

Žemos palūkanų normos bei stabilios nekilnojamojo turto kainos sudarė galimybes naujų būsto paskolų išdavimo prieaugiui, kuris nepaisant kasmetinio sumažėjimo sausio – vasario mėnesiais nuo 2015 metų pradžios pozityviai nuteikia rinkos dalyvius.

Figūra 1 –Naujai išduotos paskolos ir palūkanų normos (būsto įsigijimui, Lietuvos Banko duomenys)

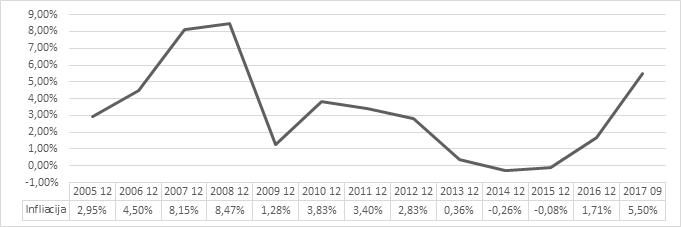

Vilniaus miesto butų sektoriuje akivaizdžiai išskiria dvi esminės būsto grupės, – tai senos bei naujos statybos butai. Siekiant geriau suprasti būsto kainų pokytį svarbu atsižvelgti į infliacijos lygį Lietuvos Respublikoje, kuri per paskutinius penkerius metus sudarė apie 0.9% kasmet.

Lentelė 3 – VKI pokyčiai (Lietuso Respublikos Statistikos departamento portalo duomenys)

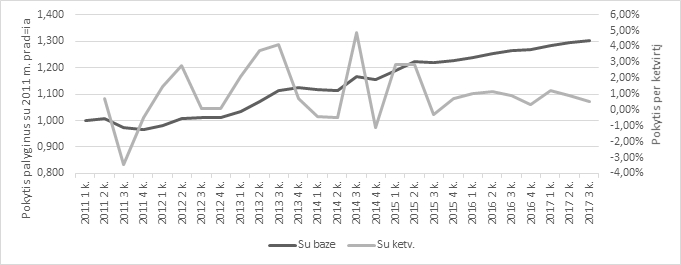

Butų rinka nuo 2011 m. pabaigos demonstruoja nors ir nedidelį bet ganėtinai stabilų tiek nominalų, tiek realų pardavimo kainų augimą, ką įtakoja augantys darbuotojų atlyginimai, brangstančios statybinės medžiagos, pirkėjų lūkesčiai būsto atžvilgiu [lokacija, kokybė, energinis naudingumas], kas kartu su noru įtikti būsto pirkėjui verčia vystytojus pateikti rinkai kuo patrauklesnius objektus, kas tiesiogiai lemia nuolatinį kainų augimą.

Figūra 2 – Pirminės butų rinkos kainų pokyčiai

Naujos statybos būstas per paskutinius penkerius metus vidutiniškai pabrango apie 30%, t.y. dvigubai daugiau, nei būstas antrinėje rinkoje, tačiau jau antrą ketvirtį iš eilės pastebėjimas kainų augimo lėtėjimas, kuris gali būti siejamas su rinkos pasisotinimu, kaip, kad nemažėjančios statybų apimtys baigia išpildyti rinkos paklausą.

Šiuo metu Vilniuje galima rinktis naujos statybos būstą daugiau nei šimte įvairiausių projektų, tarp kurių dešimtys pasirinkimų Antakalnyje, bei jo prieigose, Fabijoniškėse, Naujamiestyje bei Senamiestyje, Šnipiškių mikrorajonuose. Kaip ir daugelį metų didžiausio vystytųjų dėmesio susilaukia Pilaitė, kurioje šiuo metu galima rinktis būstą iš daugiau nei 20 įvairių butų bei kotedžų kompleksų.

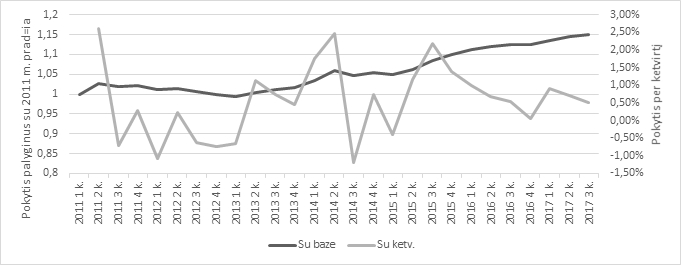

Trumpai tariant bendru atveju senos statybos būsto kaina iš esmės nekinta, nominalus kainų pokytis per paskutinius penkerius metus sudarė apie 15% (tai 3% per metus), kas atsižvelgiant į infliaciją sudaro apie 1.0% metinį kainų prieaugį kam be abejo įtakos turi ir naujesnės statybos objektų patekimas į antrinę rinką.

Figūra 3 – Antrinės butų rinkos kainų pokyčiai

Pažymėtina, kad antrinės rinkos pokyčius formuoja tiek naujesni, tiek senesni būstai; naujesnės statybos būsto kainos kyla sąlyginai greičiau nei, kad jau ne viena dešimtmetį skaičiuojančiuose senesnės statybos būstuose, kurių realus kainos pokytis per paskutinius keletą metų iš esmės buvo neigiamas, kam įtakos turi menkas jų energinis naudingumas, prastesnis estetinis vaizdas, senstanti jų gyventojų bendruomenė. Tikėtina, kad ateityje senos statybos būsto kaina nebepasižymės net reikšmingu nominaliu kainos pokyčiu, kaip, kad daugėjant naujos statybos būsto fondui, senos statybos būsto patrauklumas bei aktualumas rinkoje palaipsniui mažės, o senstanti šių daugiabučių gyventojų bendruomenė turės papildomos neigiamos įtakos, kas kartu su atsainiai vystomais projektais šiaurinėje miesto dalyje suformuos geto tipo kvartalus.

Toliau pateikiama informacija apie tipines būsto kainas pirminėje rinkoje atsižvelgiant į jų lokaciją [vietos suskirstymas yra empirinio pobūdžio ir ne visada atitinka seniūnijų ribas].

Lentelė 4 – Naujos statybos butų su daline apdaila kainos Vilniaus mieste

| Vieta | iki 40 m2 | 40 – 60 m2 | 60 – 80 m2 | 80+ m2 | ||||

| Nuo | Iki | Nuo | Iki | Nuo | Iki | Nuo | Iki | |

| Senamiestis | 1,900 | 3,400 | 1,800 | 3,400 | 1750 | 3,400 | 1,750 | 3,800 |

| Prestižiniai rajonai | 1,700 | 2,800 | 1,600 | 2,700 | 1,600 | 3,200 | 1,600 | 3,200 |

| Naujamiestis, Antakalnis, Žvėrynas, Užupis, Šnipiškės | ||||||||

| Komerciniai – gyvenamieji rajonai | 1,300 | 1,800 | 1,300 | 1,700 | 1,200 | 1,600 | 1,200 | 1,600 |

| Baltupiai, Jeruzalė, Santariškės, Žirmūnai, Š.M. | ||||||||

| Miegamieji rajonai | 1,200 | 1,600 | 1,100 | 1,600 | 1,100 | 1,400 | 1,100 | 1,400 |

| Pilaitė, Justiniškės, Fabijoniškės, Viršuliškės | ||||||||

| Periferija | 1,100 | 1,300 | 1,000 | 1,200 | 1,000 | 1,150 | 950 | 1,100 |

| Naujoji Vilnia, Paneriai, Grigiškės, Naujininkai | ||||||||

Lentelė 5 – Naujesnės statybos bei renovuotų butų kainos Vilniaus mieste

| Vieta | 1 kamb. | 2 kamb. | 3 kamb. | 4+ kamb. | ||||

| Nuo | Iki | Nuo | Iki | Nuo | Iki | Nuo | Iki | |

| Senamiestis | 1,600 | 3,400 | 1,600 | 3,300 | 1,500 | 3,300 | 1,500 | 3,500 |

| Prestižiniai rajonai | 1,400 | 2,400 | 1,300 | 2,400 | 1,200 | 2,500 | 1,200 | 2,500 |

| Naujamiestis, Antakalnis, Žvėrynas, Užupis, Šnipiškės | ||||||||

| Komerciniai – gyvenamieji rajonai | 1,300 | 1,600 | 1,250 | 1,500 | 1,200 | 1,500 | 1,200 | 1,450 |

| Baltupiai, Jeruzalė, Santariškės, Žirmūnai, Š.M. | ||||||||

| Miegamieji rajonai | 1,200 | 1,400 | 1,100 | 1,400 | 1,100 | 1,350 | 1,100 | 1,300 |

| Pilaitė, Justiniškės, Fabijoniškės, Viršuliškės | ||||||||

| Periferija | 1,000 | 1,200 | 1,000 | 1,200 | 900 | 1,100 | 900 | 1,100 |

| Naujoji Vilnia, Paneriai, Grigiškės, Naujininkai | ||||||||

Lentelė 6 – Senos statybos butų kainos Vilniaus mieste

| Vieta | 1 kamb. | 2 kamb. | 3 kamb. | 4+ kamb. | ||||

| Nuo | Iki | Nuo | Iki | Nuo | Iki | Nuo | Iki | |

| Senamiestis | 1,200 | 1,950 | 1,100 | 1,900 | 1,050 | 1,900 | 1,050 | 2,000 |

| Prestižiniai rajonai | 1,150 | 1,700 | 1,100 | 1,600 | 1,050 | 1,600 | 1,000 | 1,300 |

| Naujamiestis, Antakalnis, Žvėrynas, Užupis, Šnipiškės | ||||||||

| Komerciniai – gyvenamieji rajonai | 1,000 | 1,350 | 950 | 1,300 | 900 | 1,150 | 850 | 1,100 |

| Baltupiai, Jeruzalė, Santariškės, Žirmūnai, Š.M. | ||||||||

| Miegamieji rajonai | 1,000 | 1,250 | 900 | 1,200 | 900 | 1,100 | 850 | 1,050 |

| Pilaitė, Justiniškės, Fabijoniškės, Viršuliškės | ||||||||

| Periferija | 950 | 1,150 | 900 | 1,000 | 800 | 1,000 | 800 | 1,000 |

| Naujoji Vilnia, Paneriai, Grigiškės, Naujininkai | ||||||||

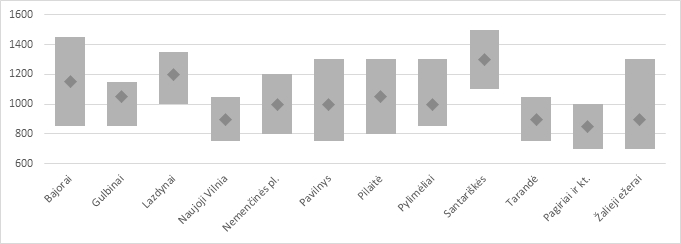

Siekiantys apsigyventi kotedžuose gali rinktis iš beveik tuzino teritorijų, tarp kurių bene populiariausios Pilaitė bei Pavilnys. Vidutinė kotedžų kaina Vilniaus mieste siekia apie 1,000 Eur/m2, pigiausiems pasiūlymams esant pietvakarinėje miesto dalyje (Pagiriai, Trakų Vokė, Vaidotai ir kt.), o brangiausi Santariškėse bei gretimuose Bajoruose.

Figūra 4 – Informacija apie kotedžų kainų intervalus bei vidutines kaina, Eur/m2

Biurų sektorius

Vilnius – neabejotinas verslo centrų plėtros Lietuvoje lyderis, jau gerą dešimtmetį administracinių kompleksų sektorius pasižymi stabilumu: pamažu statomi bei planuojami nauji verslo centrai, stebimas nuosaikus nuomos kainų bei užimtumo augimas.

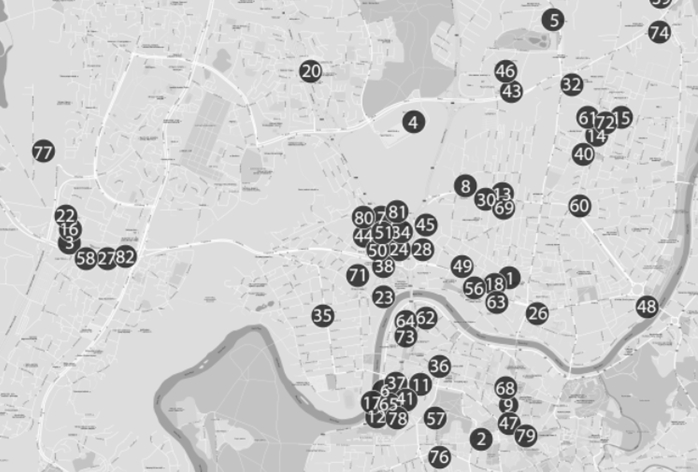

Figūra 5 – Verslo centrų koncentracija (bendrovės žemėlapio fragmentas)

Verslo centrų koncentracija ir toliau išlieka įprastose vietose, t.y. Konstitucijos pr. bei jo priegos ir Goštauto gatvė. Nedideli klasteriai susidarę Perkūnkiemyje, Šiaurės miestelyje, Pilaitės prospekte bei Senamiestyje.

2016 metais Vilniaus verslo biurų rinką papildė per 85,000 m2 naujos statybos patalpų. Panaši tendencija išlieka ir šiemet. Per pirmąjį metų ketvirtį verslo biurų nuomos plotas išaugo 16.000 kv.m. ir siekia apie 600,000 m2. 2017-ųjų pradžioje intensyviau vyko B klasės biurų plėtra. Tačiau biurų vakancijos reitingas rodo, jog šios klasės biurai komercinio NT rinkoje yra mažiau laukiami.

Iš viso per ateinančius pora metų Vilniuje turėtų atsidaryti apie 15 A ir B klasės verslo centrų bei administracinių kompleksų. Nuomojamas plotas sostinėje išaugs iki 750,000 m2.

Nors naujos statybos verslo centrų paklausa ir toliau išlieka pakankamai stipri, tačiau intensyvi plėtra neabejotinai lems, mažų mažiausiai kainų indeksacijos korekciją. Šiuo metu rinkoje gausu nuomos sutarčių, kuriose numatomas ~3% kainos augimas, o ne indeksacija pagal SVKI ar kitus infliacinius rodiklius. Padidėjusi konkurencija tarp verslo centrų valdytojų bei naujos pasirinkimo galimybės nuomininkams leis suderėti palankesnes nuomos kainas.

Kita vertus žemesnės klasės verslo centrai, ypač pastatyti pačioje dvidešimt pirmojo amžiaus pradžioje susidurs su didesniais iššukiais, nes jeigu aukščiausios klasės objektuose tebus koreguojama kainų indeksacija, prastesni objektai susidurs su neišvengiamai padidėsiančia vakansija, nuomininkams persikeliant į naujai atidaromus verslo centrus.

Apie biurų rinkos aktyvumą byloja ir per pastaruosius keletą metų sudaryti pirkimo – pardavimo sandoriai, dalis informacijos apie kuriuos pateikiama toliau.

Lentelė 7 – Informacija apie įvykusius verslo centrų pirkimo – pardavimo sandorius

| Data | Mėnuo | Pavadinimas | Plotas, m2 | Suma, Eur | Pastabos |

| 2013 | sausis | BPT | 2,750 | 5,820,884 | |

| 2013 | kovas | Alfa, Beta, Gama | 40,200 | 60,096,154 | įskaitant galimybę į 20,000 m2 plėtrą, kurios pagrindu atidarytas VC Delta |

| 2013 | rugsėjis | Lords LB | 7,990 | 16,218,721 | |

| 2014 | gegužė | Vilniaus verslo uostas | 28,000 | 61,544,254 | dabar – 3 burės, į sandorį taip pat įėjo sklypas trečiajai burei (statoma) |

| 2014 | Trio ir Busines Park 4 | 39,000 | n.d. | ||

| 2014 | rugsėjis | Domus centras | 4,400 | n.d. | |

| 2014 | II pusė | Grand Office | 9,165 | n.d. | |

| 2014 | pabaiga | North Star | 10,500 | n.d. | |

| 2015 | birželis | BC ONE | 6,000 | n.d. | |

| 2015 | gruodis | Ulonų verslo centras | 4,400 | n.d. | |

| 2016 | sausis | Kernavė | 10,000 | n.d. | dabar – Žalgirio 92 |

| 2016 | spalis | L3 | 6,100 | n.d. | |

| 2017 | sausis | Duetto | 8,000 | 14,600,000 | I etapas |

| 2017 | balandis | Pentagon | 13,800 | 32,000,000 | taip pat apėmė gretimą žemės sklypą su galimybė išvystyti dar 20,000 m2 |

| 2017 | vasara | Vertas | 9,400 | 29,000,000 |

Daugelio įvykdytų sandorių sąlygos nebuvo viešai detalizuojamos, tačiau manoma, kad absoliuti dauguma sandorių pelningumo norma pakliuvo į 6-8 proc. intervalą, kaip kad pavyzdžiui Vilniaus verslo uosto sandorio skelbiama kapitalizacijos norma sudarė apie 7.0 proc., o ECEX įsigydama verslo centrą „Vertas“ tikisi 6.5 proc. metinės grąžos.

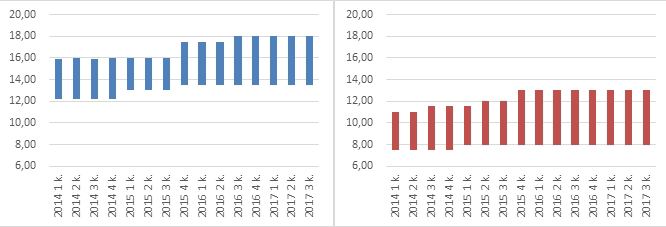

Nuomos kainos verslo centruose ir toliau išlieka stabilios. Fiksuojamas reikšmingas kainų pokytis po euro įvedimo, o šiuo metu A ir B klasės patalpas galima išsinuomoti atitinkamai po 8 – 13 ir 13 – 18 Eur/m2/mėn.

Figūra 6 – Biurų nuomos kainos A ir B klasės verslo centruose Vilniuje

Vakansija verslo centruose 2017 metai kiek padidėjo, tačiau ir toliau išlieka nedidelė, B klasė ~%, A klasė ~4%, tačiau atsižvelgiant į apsukų nemažinančią naujų verslo centrų plėtrą tikėtina, kad jau artimiausioje ateityje galimas tolimesnis kelių procentų vakansijos padidėjimas.

Figūra 7 – B ir A klasės biurų laisvo ploto dalis

2017 m. kovą atidarius Suomijos įmonės „Outokumpu“ globalių paslaugų biurą Vilniuje, kuris jau kelerius metus įsitvirtinusi kaip viena patraukliausių vietų steigti finansų bendrovių bei informacinių technologijų paslaugų centrus, įtvirtinama nauja kryptis – gamybos sektoriaus paslaugų centrai. Neabejotina, kad šiai bendrovei prisidėjus prie jau veikiančių Barclays, Nasdaq, Western Union ir kitų pasaulių kompanijų, sostinės patrauklumas tarp užsienio investuotojų tik augs.