Kategorija: Be kategorijos

2023 m. I ketv. būsto rinkos apžvalga

2022 metais Lietuvoje butų rinka fiksavo 12,9 proc. sandorių sumažėjimą, lyginant su 2021 metais. Nors ir fiksuojamas sandorių sumažėjimas, tačiau iš esmės rinkos aktyvumas grįžo į 2019 metus, t.y. butų likvidumas išliko gana aukštas. Butų rinka ypač sulėtėjo antroje 2022 metų pusėje, kai viešojoje erdvėje ėmė aktyvėti neigiamos žinutės apie ekonomikos bei būsto rinkos perspektyvas. Vis dėlto, rinka visiškai nesustojo. Greičiausiai iš jos pasitraukė spekuliatyvūs investuotojai, kurie iki tol aktyviai pirko NT, tikėdamiesi greito ir lengvo uždarbio. Perkantys sau dažniausiai susitaikė, kad už būsto paskolas reikės mokėti daugiau ir tai jų neatbaidė nuo būsto įsigijimo. Tai leido būsto rinkai išsilaikyti santykinai aukštame aktyvumo lygyje. Nemažą įtaką tam darė ir bankai, kurių pozityvus nusiteikimas skolinti, leido palaikyti aukštą rinkos likvidumą bei pakankamą įperkamumą.

Pilną apžvalgą skaitykite čia

2022 m. III ketv. būsto rinkos apžvalga

Per devynis 2022 metų mėnesius butų rinka Vilniuje fiksavo 14% sandorių sumažėjimą, lyginant su atitinkamu 2021 metų laikotarpiu. Nors iš pirmo žvilgsnio sandorių sumažėjimas gali atrodyti kaip rinkos vėsimo signalas, tačiau reikia suprasti, kad būsto rinkos aktyvumas negali visada tik didėti. Be to, 2021 metai buvo visų laikų geriausi būsto rinkai aktyvumo bei kainų augimo prasme. Dalis to šuolio įvyko ir dėl „suspaustos spyruoklės“ efekto, kurį sukėlė pandemijos metu įvesti karantinai ir įvairūs apribojimai, po kurių sekė didžiulės pinigų injekcijos į ekonomikas ir sparčiai gerėjantys gyventojų lūkesčiai. Šiais metais vietoj pozityvių stimulų dominuoja neigiamos žinutės, susijusios su karu, energetikos išteklių brangimu, didžiule infliacija, kylančiomis palūkanomis ir pan. Todėl tam tikras sulėtėjimas būsto rinkoje neturėtų stebinti. Kita vertus, tokiame neigiamame kontekste 14% sandorių sumažėjimas galėtų būti traktuojamas netgi kaip labai neblogas rezultatas.

Pilną apžvalgą skaitykite čia

2021 m. būsto rinkos apžvalga

2021 metų pradžioje Lietuvoje būsto rinka įsismarkavo. Rinkos aktyvumas grįžo į rekordines aukštumas, o kai kuriuose segmentuose net ir fiksavo visų laikų rekordus. Nemažą įtaką tam padarė bankai, kurių pozityvus nusiteikimas skolinti ir rekordines apimtis pasiekęs skolinimasis, leido fiksuoti spartų būsto rinkos augimą, tiek sandorių, tiek kainų prasme. Naujai į rinką įliejami pinigai skatina tolimesni kainų augimą bei norą investuoti į nekilnojamąjį turtą. 2021 metų pabaigoje bankų maržos buvo linkusios mažėti, o tai yra gana aiškus signalas, kad būsto finansavimo aplinka turėtų išlikti palanki, todėl rinkos aktyvumas bei kainų kilimas turėtų tęstis ir toliau.

2021 m. III ket. būsto rinkos apžvalga

2021 metų pradžioje Lietuvoje būsto rinka įsismarkavo. Rinkos aktyvumas grįžo į rekordines aukštumas, o kai kuriuose segmentuose net ir fiksavo visų laikų rekordus. Nemažą įtaką tam padarė bankai, kurių pozityvus nusiteikimas skolinti ir rekordines apimtis pasiekęs skolinimasis, leido fiksuoti spartų būsto rinkos augimą, tiek sandorių, tiek kainų prasme. Visgi, išaugę pardavėjų kainų lūkesčiai įnešė tam tikrų pokyčių – antrojo ketvirčio pabaigoje stebimas rinkos aktyvumo lėtėjimas. Tikėtina, kad dalis pirkėjų nusprendė permąstyti savo planus, nes kainų lygis kai kuriais atvejais tapo nebepriimtinas.

2021 m. gegužės mėn. būsto rinkos apžvalga

2021 metais butų rinka Vilniuje savo aktyvumu fiksuoja naujus visų laikų rekordus ir panašu, kad artimiausiu metu neplanuojama sustoji. Galbūt įsismarkavusį sandorių augimą gali sustabdyti dar sparčiau pradėję augti pardavėjų kainų lūkesčiai, prie kurių nauji pirkėjai gali būti linkę stabtelėti ir šiek permąstyti savo planus, o tai atitinkamai reikštų, kad sandorių tempas kažkiek sumažėtų. Nuosavų namų/ kotedžų sektoriuje šiais metais sandorių apimtys taip pat demonstruoja vienus geriausių rezultatų istorijoje. Jame taip pat stebimas kainų augimas, kurį labiausiai lėmė sparčiai pabrangusios statybinės medžiagos. Šis aspektas nuosavų namų segmente ypač aktualus, nes namų pardavėjai konkuruoja su alternatyva statytis patiems. Ir jei žmonės ši alternatyva tampa brangesnė, tai ir pardavėjai gali tikėtis didesnės kainos.

Būsto rinkos sandorių pokyčiai Vilniuje (VĮ „Registrų centras“ informacija)

2020 m. būsto rinkos apžvalga

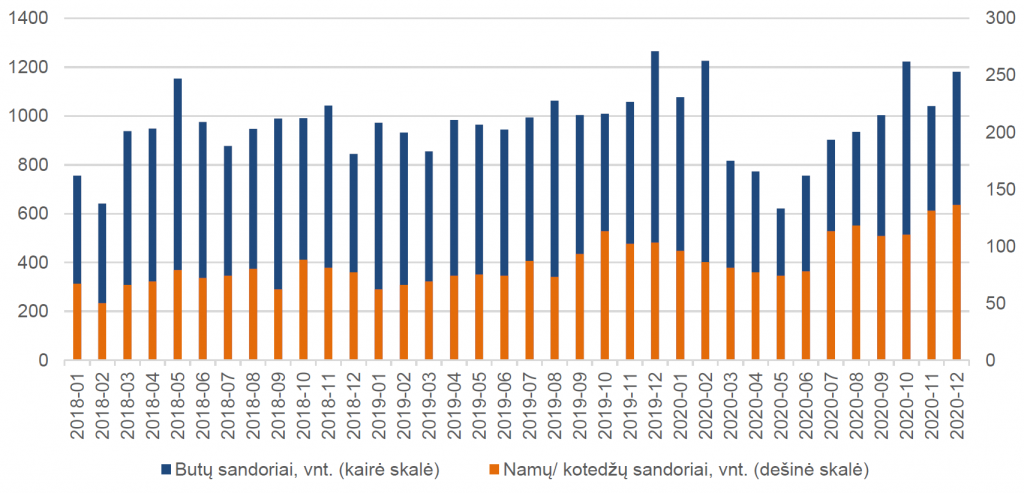

2020 metų kovo mėnesį prasidėjus karantinui buvo galima pastebėti ženklų butų sandorių kritimą, kurį lėmė tiek būsto gyvenimui, tiek ir butų investicijai pirkėjų atsitraukimas. Tačiau pasibaigus karantinui, butų pirkimo-pardavimo sandorių apimtys pradėjo sparčiai didėti ir IV-ojo ketv. pabaigoje grįžo į įprastą lygį. Tuo tarpu nuosavų namų/ kotedžų sektorius pademonstravo kur kas didesnį atsparumą neigiamoms tendencijoms ir vietoj „V“ formos rinkos aktyvumo scenarijaus tiesiog tęsėsi stabilaus aktyvumo laikotarpis. IV-ojo ketvirčio pabaigoje namų/ kotedžų sandorių apimtys fiksavo rekordinius rezultatus sostinės istorijoje.

Pilną apžvalgą galite peržiūrėti čia

2020 m. III ketv. būsto rinkos apžvalga

2020 metų kovo mėnesį prasidėjus karantinui buvo galima pastebėti ženklų butų sandorių kritimą, kurį lėmė tiek būsto gyvenimui, tiek ir butų investicijai pirkėjų atsitraukimas. Tačiau pasibaigus karantinui, butų pirkimo-pardavimo sandorių apimtys pradėjo sparčiai didėti ir III-ojo ketv. pabaigoje grįžo į įprastą lygį. Tuo tarpu nuosavų namų/ kotedžų sektorius pademonstravo kur kas didesnį atsparumą neigiamoms tendencijoms ir vietoj „V“ formos rinkos aktyvumo scenarijaus tiesiog tęsėsi stabilaus aktyvumo laikotarpis. III-ojo ketvirčio pabaigoje namų/ kotedžų sandorių apimtys fiksavo vienus geriausių rezultatų sostinės istorijoje.

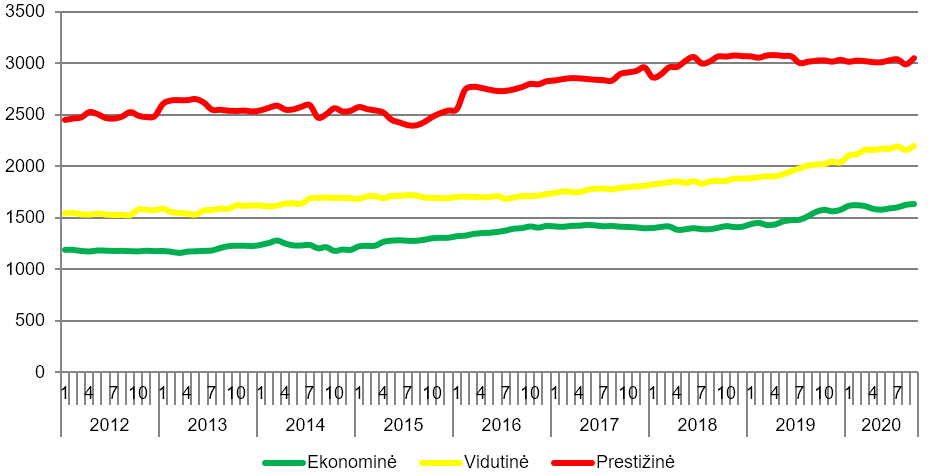

Naujos statybos butų rinkoje pastebimos skirtingos tendencijos, atskiruose segmentuose reikšmingai skiriasi kainų pokyčiai. 2020 metais didžiausias kainos padidėjimas fiksuojamas vidutinės klasės segmente – 7,8%, lyginant su metų pradžia. Ekonominės klasės segmente – 3,6%, o prestižinės klasės segmente vidutinė naujų butų kaina beveik nepakito – 0,5%.

2020 m. II ketv. būsto rinkos apžvalga

2020 metų II ketv. pabaigoje Lietuvoje buvo atšauktas karantinas. Kartu su grįžusiu žmonių judėjimu atsigavo ne tik žmonių lūkesčiai ar ekonomikos gyvybingumas, bet ir nekilnojamojo turto rinkos aktyvumas. Butų segmente Vilniuje sandorių kritimas tęsėsi iki birželio mėnesio, o atsigavimą reikėtų sieti su didesniu būsto sau pirkėjų aktyvumu. Kita vertus, investuojantys nuomai greičiausiai dar buvo linkę neskubėti, todėl nors ir bendros butų sandorių apimtys birželio mėnesį paaugo apie 21,4%, lyginant su gegužės mėnesiu, tačiau jos išliko maždaug trečdaliu menkesnės nei fiksuotos šių metų sausį-vasarį.

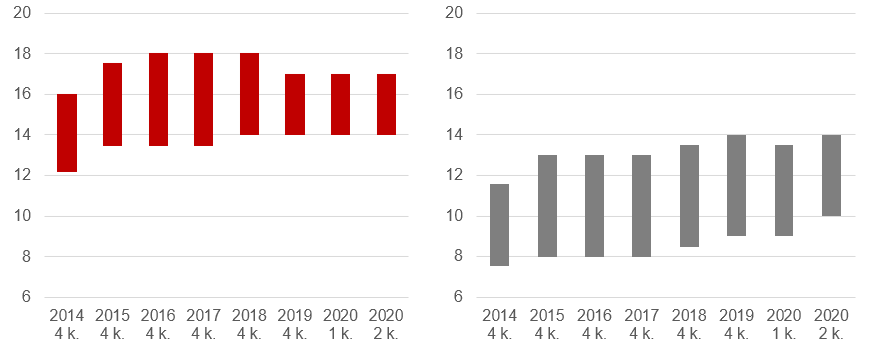

2020 m. II ketv. biurų rinkos apžvalga

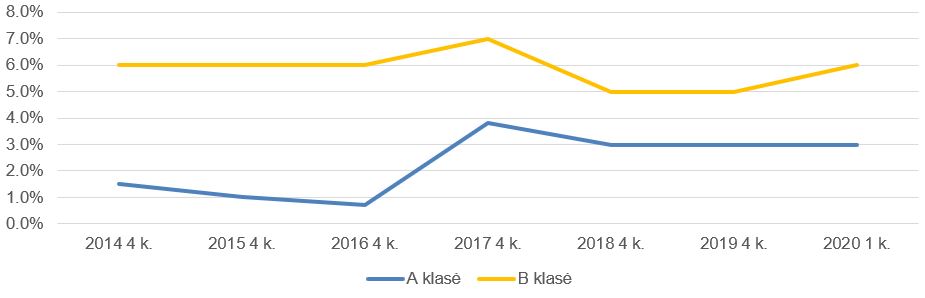

Naujų sutarčių nuomos kainos verslo centruose ir toliau išlieka stabilios. Šiuo metu A ir B klasės patalpas galima išsinuomoti atitinkamai po 14 – 17 ir 10 – 14 Eur/kv. m /mėn. Tikėtina, kad dėl koronaviruso dalis įmonių nebus pajėgios išsilaikyti turimose patalpose, dalis įmonių mažinsis nuomojamą plotą, dar kiti greičiausiai bandys persiderėti nuomos sąlygas, todėl, greičiausiai, artimiausiu metu matysime tam tikrus defliacinius procesus šiame segmente.

Biurų nuomos kainos A ir B klasės verslo centruose Vilniuje

2020 I ketv. verslo centrų rinkos apžvalga

Vilniaus verslo centrai

Verslo centrų koncentracija ir toliau išlieka įprastose vietose, t.y. Konstitucijos pr. bei jo prieigos ir Goštauto gatvė. Aktyvi verslo centrų plėtra vykdoma prie Žalgirio gatvės, nedideli klasteriai susidarę Perkūnkiemyje, Šiaurės miestelyje, Pilaitės prospekte bei Senamiestyje.

2019 metais Vilniuje rinkai buvo pasiūlyta apie 54,000 kv. m naujo biurų ploto, o bendras rinkos dydis išaugo iki 721,000 kv. m nuomojamo ploto. 2020-2021 metų perspektyvoje suplanuota ar pradėta plėtoti tiek projektų, kad juos pabaigus Vilniaus modernių verslo centrų rinkos dydis peržengtų milijono kvadratinių metrų ribą. Visgi, prasidėjęs karantinas, greičiausiai pakoreguos kai kurių vystytojų planus, bet kol kas sunku spręsti, kiek stipriai šios korekcijos pakeis ankstesnes plėtros projekcijas.

Didžiausią iššūkį patirs ir jau patiria žemesnės klasės verslo centrai, kurie sensta tiek fiziškai, tiek ir morališkai, todėl praranda patrauklumą. O tokia augančios konkurencijos aplinka jų valdytojams yra išties nepalanki, tad pastarieji greičiausiai turės rinktis iš dviejų alternatyvų: a) investuoti į verslo centrų atnaujinimą, arba b) mažinti nuomos kainą.

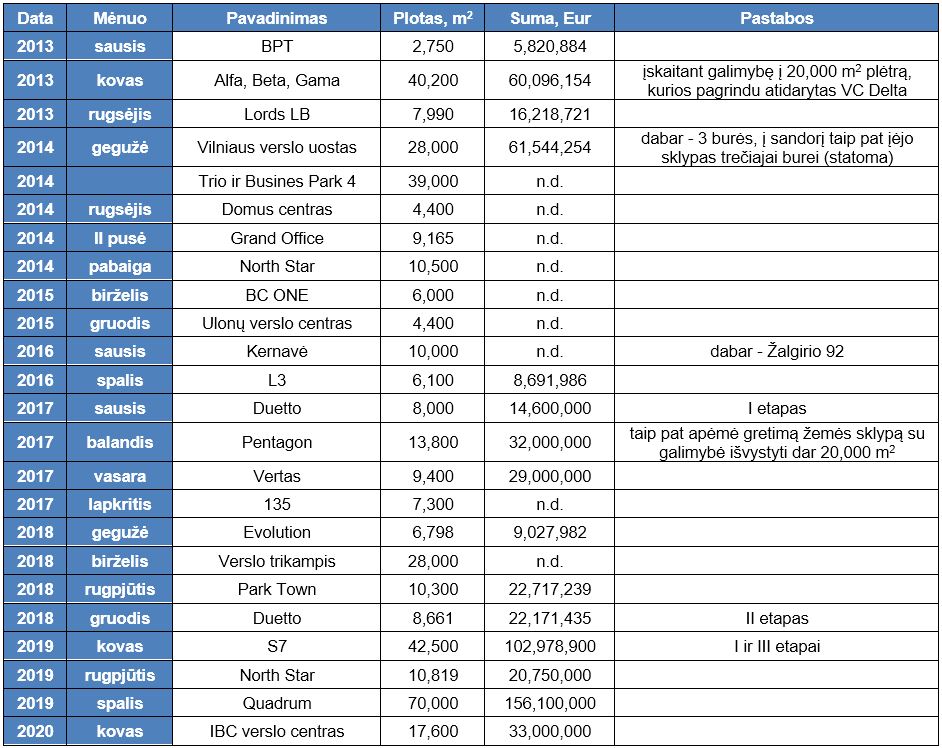

Informacija apie įvykusius verslo centrų pirkimo – pardavimo sandorius

Po rekordinių 2019 metų verslo centrų įsigijimų rinkoje, buvo galima tikėtis didelio aktyvumo ir 2020 metais, tačiau COVID-19 situaciją pakoregavo iš esmės. Investuotojai atsitraukė: vieni nusiteikę palaukti ir pažiūrėti, kas bus toliau, kiti – pavyzdžiui, užsienio investuotojai, net neturi galimybių atvykti į Lietuvą ir realiai susipažinti su parduodamu turtu, todėl įsigijimo procesas yra sustojęs. Šių metų I ketv. įvyko vienintelis stambus, t.y. IBC verslo centro, įsigijimas, kuris iš esmės jau buvo suderėtas anksčiau. Naujų įsigijimų veikiausiai šiais metais bus mažiau, o tai reiškia, kad galime matyti pokyčius ir pelningumo normoje, kuri bus palankesnė pirkėjams. Iki šiol absoliuti dauguma verslo centrų sandorių buvo sudaryta su 6-8 proc. pelningumo norma.

Po rekordinių 2019 metų verslo centrų įsigijimų rinkoje, buvo galima tikėtis didelio aktyvumo ir 2020 metais, tačiau COVID-19 situaciją pakoregavo iš esmės. Investuotojai atsitraukė: vieni nusiteikę palaukti ir pažiūrėti, kas bus toliau, kiti – pavyzdžiui, užsienio investuotojai, net neturi galimybių atvykti į Lietuvą ir realiai susipažinti su parduodamu turtu, todėl įsigijimo procesas yra sustojęs. Šių metų I ketv. įvyko vienintelis stambus, t.y. IBC verslo centro, įsigijimas, kuris iš esmės jau buvo suderėtas anksčiau. Naujų įsigijimų veikiausiai šiais metais bus mažiau, o tai reiškia, kad galime matyti pokyčius ir pelningumo normoje, kuri bus palankesnė pirkėjams. Iki šiol absoliuti dauguma verslo centrų sandorių buvo sudaryta su 6-8 proc. pelningumo norma.

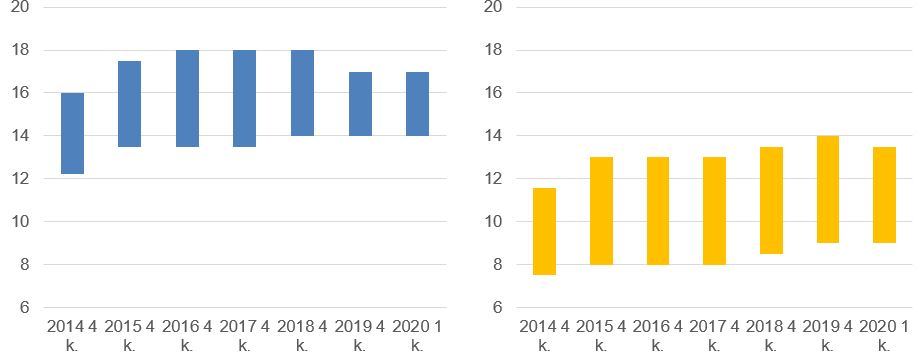

Naujų sutarčių nuomos kainos verslo centruose ir toliau išlieka stabilios. Šiuo metu A ir B klasės patalpas galima išsinuomoti atitinkamai po 14 – 17 ir 9 – 13 Eur/ kv. m/mėn. Tikėtina, kad dėl koronaviruso dalis įmonių nebus pajėgios išsilaikyti turimose patalpose, dalis įmonių mažinsis nuomojamą plotą, dar kiti greičiausiai bandys persiderėti nuomos sąlygas, todėl, greičiausiai, artimiausiu metu matysime tam tikrus defliacinius procesus šiame segmente.

Biurų nuomos kainos A ir B klasės verslo centruose Vilniuje

Intensyvi biurų plėtra lėmė, kad po truputį pradėjo didėti vakansijos lygis, ypač žemesnės klasės segmente. Tikėtina, kad nuosaikias vakansijų augimo prognozes 2020-iesiems artimiausiu metu reikės koreguoti į blogesnę pusę, bet kol kas dar anksti įvardinti galimus pokyčius, nes dar nėra aišku kaip seksis išeiti iš karantino ir grįžti į įprastą rėžimą.

A ir B klasės biurų laisvo ploto dalis